FEATURES OF CERTAIN KINDS OF ARBITRAGE AND TYPOLOGY OF ARBITRAGE STRATEGIES

Proskuryakov Ivan M.

Abstract

This investigation is due to necessity of scientific systematization of arbitrage trading strategies on fixed income markets aimed to profiting by market participants. We propose the typology of fixed income arbitrage strategies, that embraces 17 types of strategies. These types are grouped by four kinds: arbitrage on government debt market, arbitrage on non-government debt market, international arbitrage and convertible bond arbitrage. This typology differs from others by its completeness and in-dept disclosure of theoretical and practical aspects of strategies, which include: hedging, features of fixed income instruments in use as well as market conditions. This typology affords to model different arbitrage strategies with choice of appropriate financial instruments and hedging techniques for testing on historic data. The proposed typology of arbitrage strategies is unique by the fact that it distinguishes arbitrage on non-government credit, which is based on corporate and municipal credits, and it is actual as credibility and cost of debt capital of municipalities, as well as of corporations differs significantly from those of government. We distinguish new kind of fixed income arbitrage – international arbitrage, relating four strategies to it. It is due to that, that two of four strategies of that kind are based on international credit spreads – TED spread and swap spread (here we mean spread between libor-based IRS rate and US Treasury rate) whereas two others engage foreign exchange market.

Keywords: financial arbitrage, fixed income, derivatives, trading strategy, algorithmic trading, securities market

ОСОБЕННОСТИ ОТДЕЛЬНЫХ ВИДОВ АРБИТРАЖА И ТИПОЛОГИЯ АРБИТРАЖНЫХ СТРАТЕГИЙ

Проскуряков Иван Михайлович

Аннотация

Данное исследование обусловлено необходимостью научной систематизации торговых стратегий арбитража на рынках долговых инструментов и их деривативов, преследующих цель извлечения прибыли участниками рынков. Предложена типология стратегий арбитража на рынках долговых инструментов и их деривативов, которая охватывает 17 типов стратегий. Все типы стратегий распределены по четырем видам: Арбитраж на рынке государственного долга, арбитраж на рынке негосударственного долга, интернациональный арбитраж и арбитраж на конвертируемых облигациях. Данная типология отличается от существующих своей полнотой и глубоким раскрытием теоретических и практических аспектов стратегий, в числе которых: хеджирование рисков, особенности используемых долговых инструментов и их деривативов, а также рыночные условия. Данная типология позволяет смоделировать различные арбитражные стратегии с выбором подходящих финансовых инструментов и методов хеджирования для тестирования на исторических данных. Предлагаемая нами типология арбитражных стратегий уникальна также тем, что выделен вид арбитража на рынке негосударственного долга, который основывается на корпоративных и муниципальных долгах, что актуально, так как кредитоспособность и стоимость долгового капитала у муниципалитетов, как и у корпораций, значительно отличается от соответствующих параметров у государства. Мы выделяем новый вид арбитража – интернациональный арбитраж, относя к нему четыре стратегии. Это обусловлено тем, что две из четырех стратегий данного вида основываются на интернациональных кредитных спредах – ТЕД-спред и своп-спред (имеется ввиду спред между ставками LIBOR-свопа и Трежери), а другие две задействуют в своей реализации международный валютный рынок.

Ключевые слова: арбитраж на финансовых рынках, долговые инструменты, производные финансовые инструменты, торговая стратегия, алгоритмический трейдинг, рынок ценных бумаг

Существует два вида арбитража – арбитраж относительной стоимости и чистый арбитраж. Чистый арбитраж в теории предполагает извлечение прибыли без риска. Когда два взаимозаменяемых актива имеют разные цены, имеет место возможность чистого арбитража. В контексте рынка долговых инструментов и их деривативов такой арбитраж может осуществляться при отклонении от покрытого процентного паритета, при отклонении от пут-колл паритета опционов и при достаточной разнице между ценой фьючерса на одну облигацию и спотовой ценой той же облигации.

Чистый арбитраж возможен редко, но для арбитражера, готового принять на себя риск, арбитраж относительной стоимости предоставляет множество интересных возможностей. При арбитраже относительной стоимости по двум (иногда по трем) активам, которые имеют историческую взаимосвязь, открываются противоположные позиции в тот момент времени, когда эта взаимосвязь временно нарушена. Арбитражеры реализуют прибыль, когда данная взаимосвязь восстанавливается [28].

В данной статье мы систематизировали арбитражные стратегии на рынках долговых инструментов и их деривативов, объединив их в типологию из 16 типов стратегий, относящихся к четырем видам (таблица 1). Мы также исследовали теоретические и практические аспекты существующих арбитражных стратегий, которые могут служить основой для построения торговых моделей участниками рынка.

Таблица 1.

|

Автор |

Тип стратегии |

Инструменты |

Выводы |

Применимость на российском рынке |

|

Вид стратегий: Арбитраж на рынке государственного долга |

||||

|

Choudhry (2006) [4, c. 96-97] |

Арбитраж базиса государственных облигаций: извлечение прибыли из временного рассогласования между фьючерсным и спотовым рынками облигаций |

Государственные облигации, Фьючерсы на корзины государственных облигаций, фьючерсы на единичные облигации, опционы на процентные ставки |

Стратегия не тестировалась, создание торговой модели возможно |

+ |

|

Sokolowska (2016) [24, c.66) |

Арбитраж выпусков: извлечение прибыли из временных отклонений близких по срокам погашения выпусков облигаций от сглаженной кривой доходности |

Государственные облигации, |

Стратегия не тестировалась, создание торговой модели возможно |

+ |

|

Chua, Koh, Ramaswamy (2006) [5] |

Арбитраж кривой доходности – стипенер и флэтенер: извлечение прибыли из временных отклонений угла наклона кривой доходности от нормального |

Государственные облигации, процентные свопы, фьючерсы на государственные облигации |

По результатам тестирования на данных Трежерис с 1973 по 2000 гг стратегия генерирует избыточную доходность |

+ |

|

Chua, Koh, Ramaswamy (2006) [5] |

Арбитраж кривой доходности – бабочка: извлечение прибыли из временных отклонений кривизны кривой доходности от нормальной |

Государственные облигации, процентные свопы |

По результатам тестирования на данных Трежерис с 1973 по 2000 гг стратегия генерирует избыточную доходность |

+ |

|

Hodgkinson, Wells (2009) [14] |

Арбитраж стрипов: извлечение прибыли из расхождений в ценах купонной облигации и эквивалентного пакета стрипов |

Купонные государственные облигации, стрипы государственных облигаций |

Исследование рынка Британских Гилтов показало, что арбитражные возможности существуют

|

- |

|

Вид стратегий: арбитраж на рынке негосударственного долга |

||||

|

Du, Zhang (2014) [6] |

Кредитный арбитраж: извлечение прибыли из отклонений кредитных спредов пар инструментов от справедливых значений |

Корпоративные облигации, Корпоративные CDS |

По результатам тестирования на данных CDS американских компаний инвестиционного рейтинга с 2002 по 2013 гг стратегия показала среднюю доходность 38% годовых при волатильности 18,7% |

+ |

|

Philips, Surz [22, c.76] (2003) |

Индексный арбитраж: извлечение прибыли из рассогласований между фьючерсом на индекс облигаций и его спотовых составляющих |

Фьючерсы на индексы корпоративных облигаций, корпоративные облигации |

Стратегия не тестировалась, создание торговой модели возможно |

- |

|

Mayordomo, Pena, Romo (2011) [21] |

Арбитраж базиса корпоративных облигаций: извлечение прибыли из расхождений в стоимости одного и того же кредитного риска на рынках корпоративных CDS и корпоративных облигаций |

Корпоративные облигации, корпоративные CDS, свопы активов |

Расхождения в стоимости кредитного риска на рынках CDS и облигаций не генерируют прибыльных арбитражных возможностей при учете расходов на финансирование и транзакции |

+ |

|

Kakodkar, Martin, Galiani (2003) [15, с. 29-31] |

Арбитраж корреляции: извлечение прибыли из отклонений вмененной дефолтной корреляции траншей от справедливых значений за счет открытия противоположных позиций по траншам разного уровня |

CDO, портфельные CDS, CDS-корзины |

Стратегия не тестировалась, создание торговой модели возможно |

- |

|

Feldstein, Fabozzi (2008) [10, с. 286] |

Арбитраж муниципальных облигаций: извлечение прибыли из покупки недооцененных долгосрочных муниципальных облигаций с хеджем риска процентной ставки процентным свопом |

Муниципальные облигации, процентные свопы |

Стратегия не тестировалась, создание торговой модели маловероятно |

- |

|

Вид стратегий: интернациональный арбитраж |

||||

|

Poitras (2002) [23, c. 282] |

Арбитраж интернационального кредитного спреда – ТЕД-спреда: извлечение прибыли из отклонений ТЕД-спреда от справедливых значений |

3-месячные Трежерис, Фьючерсы на 3-месячные евродолларовые депозиты

|

Стратегия не тестировалась, создание торговой модели маловероятно |

- |

|

Duarte, Longstaff, Yu (2007) [7]

|

Арбитраж своп-спреда: извлечение прибыли за счет разницы между своп-спредом и плавающим спредом при противоположных позициях по облигации и процентному свопу |

Государственные облигации, процентные свопы

|

По результатам тестирования на данных Трежерис и LIBOR-свопов с 1988 по 2004 гг стратегия не генерирует значительных альф |

+ |

|

Laborda, Laborda, Olmo (2014) [17] |

Непокрытый процентный арбитраж: извлечение прибыли из положительного кэрри за счет покупки долгового инструмента с высокой процентной ставкой, профинансированного за счет займа в другой валюте с более низкой процентной ставкой |

Государственные облигации, рынок МБК, Форекс |

На данных с 1990 по 2012 стратегия показала коэффициент Шарпа 0.63, что превосходит коэффициент Шарпа фондового рынка США за данный период |

+ |

|

Mancini-Griffoli, Ranaldo (2011) [19] |

Покрытый процентный арбитраж: извлечение прибыли из отклонений от покрытого процентного паритета |

Соглашения РЕПО, депозиты рынка МБК, Форвардные контракты на валюту, OIS, Форекс |

По результатам тестирования на данных основных валют с 2006 по 2009 гг стратегия не демонстрирует стабильной положительной доходности |

+ |

|

Вид стратегий: арбитраж на конвертируемых облигациях |

||||

|

Fabozzi (2013) [9, c. 431] |

Арбитраж денежного потока на конвертируемых облигациях: извлечение прибыли из превышения купонного дохода конвертируемых облигаций в длинной позиции над расходами по короткой позиции в акциях |

Конверируемые облигации, обыкновенные акции |

Стратегия не тестировалась, создание торговой модели возможно |

+/-* |

|

Agarwal, Fung, Loon (2006) [1] |

Арбитраж волатильности на конвертируемых облигациях: извлечение прибыли из волатильности за счет длинных позиций по конвертируемым облигациям, дельта-хеджированных короткой продажей акций |

Конертируемые облигации, обыкновенные акции |

На данных с 1993 по 2002 гг ABS-фактор стратегии показал отрицательную среднюю доходность на американском рынке и положительную на японском |

+/-* |

* Стратегия теоретически применима на российском рынке, но ее тестирование на исторических данных вряд ли возможно, ввиду неликвидности соответствующих инструментов и/или узости рынка.

Фьючерсный рынок периодически оказывается рассогласован относительно соответствующих рынков облигаций и опционов на облигации, ввиду разных денежных потоков, направленных на разные рынки. Эти денежные потоки, создаваемые традиционными инвесторами, генерируют привлекательные арбитражные возможности.

При арбитраже базиса преследуется цель извлечь прибыль из покупки или короткой продажи корзины спотовых суверенных облигаций против покупки или продажи соответствующего по объему количества фьючерсов на суверенные облигации.

Для арбитражера типично в большинстве случаев покупать фьючерсы и продавать облигации на спотовом рынке при базисах, от которых ожидается, что они прибыльно сойдутся к дате поставки. Редко арбитражеры ждут до поставки для фиксации прибыли. Обычно они играют на дивергенциях, которые возникают и исчезают внутри квартального поставочного цикла.

Арбитраж выпусков [24, с. 66] преследует цель извлечения прибыли из изменений искривлений кривой доходности, а не наклона кривой доходности. Данный арбитраж предполагает торговлю ценными бумагами с близкими сроками погашения. Его результативность зависит от факторов, связанных с циклами размещений. Классический пример арбитража выпусков – это арбитраж между неходовыми и ходовыми 30-летними Казначейскими облигациями США (Трежерис).

Арбитраж между ходовыми и неходовыми 30-летними сконструирован следующим образом. Через несколько месяцев после выпуска 30-летних Трежерис, ввиду присутствия большого количества долгосрочных инвесторов, остается очень мало ценных бумаг в обращении, что снижает их ликвидность. Однако, спустя квартал Казначейство США проводит аукцион для нового выпуска 30-летних Трежерис. Выпуск Трежерис, выпущенный 3 месяца ранее принято называть неходовым (off-the-run), в то время как свежий выпуск называется ходовым (on-the-run). Поскольку неходовые облигации менее ликвидны, они торгуются с некоторой скидкой относительно ходовых. Арбитражеры открывают позиции на конвергенцию спреда между двумя Трежерис (длинная позиция по неходовому и короткая по ходовому) и извлекают прибыль, когда спред сужается, что и происходит, когда ходовой выпуск Трежерис устаревает и также становится неходовым. Поскольку спред, как правило, очень маленький, то, чтобы получить достаточный доход необходимо прибегать к левериджу.

Арбитражер выпусков фокусируется на спотовых облигациях, которые укладываются в рамки не более чем 6-месячной разницы в сроках погашения. Арбитражер будет искать ценные бумаги, которые отклонились от сглаженной кривой доходности, что говорит о них, как о дешевых облигациях или дорогих. Арбитражер рассчитывает это путем подгонки кривой доходности на основе всех имеющихся выпусков, определяя справедливое значение доходности для каждого срока погашения.

Арбитраж кривой доходности – это арбитраж, при котором арбитражер занимает длинные и короткие позиции по разным точкам кривой доходности государственных облигаций определенной страны, чтобы извлекать прибыль из временных неправильных относительных оценок между данными разными точками [12, с. 185]. Следует также учитывать, что на рынке могут присутствовать облигации, чья доходность находится далеко за пределами кривой доходности, что, однако, может объясняться отсутствием доступных для займа ценных бумаг или же высокой стоимостью заемного финансирования, нивелирующей прибыльность арбитража.

Один из типов арбитража кривой доходности извлекает выгоду из ожидаемых увеличения крутизны (steepening) или уменьшения крутизны (flattening) кривой доходности по определенному диапазону сроков погашений. Арбитражная позиция для первого варианта называется стипенер, а для второго – флэтенер [27]. Кривая доходности увеличивает/уменьшает свою крутизну, когда спред между длинным концом (долгосрочными облигациями) и коротким концом (краткосрочными облигациями) кривой доходности расширяется/сужается.

Другой тип изменений в кривой доходности предполагает неоднородные изменения в наклоне кривой доходности, т.е. изменения в кривизне.

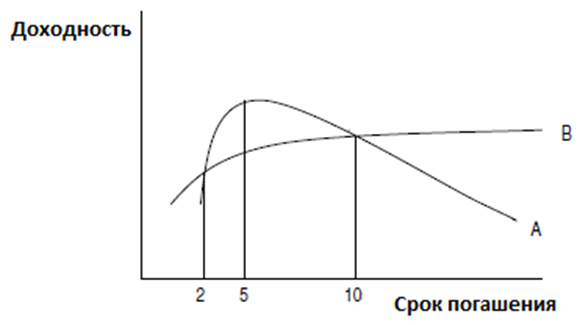

Допустим, арбитражер выявил аномалию в форме кривой доходности и предполагает, что это лишь временно. Например, 5-летние облигации выглядят дешево относительно 2-летних и 10-летних, т.е. кривая доходности выглядит особенно вогнутой в этом районе (рисунок 1).

Рисунок 1. Снижение кривизны

Источник: составлено автором

Базовой стратегией будет бабочка [20] с нейтральной дюрацией, которая предполагает короткую продажу краткосрочных и долгосрочных облигаций (в данном случае 2-летних и 10-летних) и покупку пропорционального по дюрации количества среднесрочных облигаций (5-летних).

Арбитраж, направленный на извлечение прибыли из ценовых разниц между рынками стрипов и купонных облигаций, называется арбитраж стрипов.

Стрип – это продукт разделения государственной купонной облигации на купоны и номинал, в результате чего появляются бескупонные облигации разной срочности. Стрип называется так от программы STRIPS (Separate Trading of Registered Interest and Principal of Securities), запущенной в 1980-х гг финансовыми инженерами в США. Данная программа широко распространена на развитых финансовых рынках, в России ее называют стрипованием [26].

На эффективном рынке цена купонной облигации равна сумме цен каждого денежного потока, ассоциированного с облигацией. Рост и развитие рынка стрипов за последние десятилетия сделал возможным зарабатывать арбитражную прибыль, когда цена купонной облигации отличается от суммы цен своих компонентов [13].

Арбитраж спреда доходности корпоративных облигаций, или же арбитраж кредитных рисков, является новой и набирающей обороты стратегией с множеством подстратегий. Возможности этой стратегии выросли с ростом объема эмиссии на мировых рынках корпоративных облигаций.

Корпоративная облигация может быть рассмотрена, как приносящий процентный доход инструмент с прикрепленным опционом дефолта. Держатель облигации купил инструмент, приносящий процентный доход, который приносит фиксированную ставку доходности и погашается по номиналу, если только компания, выпустившая инструмент, не испытывает финансовые трудности.

Конечной целью оценки разниц между текущей ценой и фундаментальной стоимостью опционов дефолта является построение арбитражного портфеля. Арбитражер купит те облигации, чьи опционы дефолта дешевы относительно их фундаментальной стоимости и продаст коротко те, которые относительно дороги.

Индексный арбитраж предполагает торговлю индексом корпоративных облигаций против диверсифицированной корзины отдельных облигаций, которые также включены в индекс.

Арбитраж базиса корпоративных облигаций похож, по сути, на арбитраж базиса государственных облигаций, описанный выше. В данном случае, арбитражер базиса корпоративных облигаций открывает длинную или короткую позицию по корпоративной облигации и хеджирует ее с помощью CDS [2]. CDS – это контракт, покупатель которого имеет право поставить продавцу одно из долговых обязательств оговоренной поставочной корзины в обмен на номинал. Поскольку цена CDS и кредитный спред к государственным облигациям соответствующей валюты являются ценами одного и того же кредитного риска, то разница их значений (базис) в нормальном состоянии должна быть равна 0, а временные относительные расхождения между ними являются предметом арбитража между корпоративными облигациями и CDS одной компании.

Арбитраж корреляции относится к количественным стратегиям. Главные индексы кредитного риска, такие как Доу-Джонс CDX.NA.IG, индекс CDS на долги инвестиционного рейтинга, или Доу-Джонс CDX.NA.HY, индекс CDS на высокодоходные облигации, функционируют, как структурированные продукты и разбиты на транши [18, c. 246] с разным уровнем подверженности риску – от высшего транша (наименьший риск) до младшего транша (наибольший риск).

Арбитраж корреляции основывается на той закономерности, что при повышении корреляции дефолтов индекса CDS, стоимость наивысшего транша падает, а стоимость младшего транша растет, и, наоборот – при снижении корреляции стоимость высшего транша растет, а стоимость младшего падает. Существуют модели, которые позволяют рассчитывать вмененную корреляцию индекса, то есть корреляцию, подразумеваемую рынком в рыночных ценах. Если арбитражер предполагает, что настоящая корреляция выше, чем вмененная, то он купит младший транш и продаст коротко высший транш, и наоборот, если настоящая ниже, чем вмененная [16, c. 315].

Арбитраж муниципальных облигаций, доход по которым освобожден от налогообложения согласно законодательству США, нацелен на извлечение прибыли из документально подтвержденной [11, 8] тенденции долгосрочных облигаций, выпускаемых муниципалитетами и штатами США, торговаться на более дешевых уровнях, чем было бы предполагаемо при сравнении с налогооблагаемыми долговыми инструментами эквивалентных сроков погашения и кредитных рисков.

Классический вариант арбитража муниципальных облигаций – это покупка долгосрочной муниципальной облигации с хеджированием риска процентной ставки покупкой процентного свопа LIBOR [10, c. 286]. Стратегия работает, когда процентный своп и муниципальная облигация коррелированы [29, c. 11-19]. Следует, однако, учитывать, что, если процентные свопы не полностью коррелируют с муниципальными облигациями, может оказаться, что хедж сработает недостаточно, что бывает особенно в периоды высокой волатильности.

Распространенный тип арбитража интернационального кредитного спреда – это арбитраж ТЕД-спреда. ТЕД-спред – это ценовая разница между фьючерсом на 91-дневный Трежери и фьючером на 90-дневный Евродоллар. ТЕД-спред можно представить, как кредитный спред между безрисковой процентной ставкой (доходностью по Трежери) и LIBOR. ТЕД-спред принимается многими, как индикатор восприятия рынком кредитного и политического риска [25, c. 227].

Арбитражер ТЕД-спреда, видя, что кредитная конъюнктура начинает ухудшаться, встанет в длинную позицию по ТЕД-спреду, посредством короткой позиции по фьючерсу на Евродоллар и длинной позиции по фьючерсу на Трежери. Обратная сделка, т.е. короткая позиция по ТЕД-спреду, основывается на оптимистическом взгляде на кредитную конъюнктуру, при которой ТЕД-спред снизится.

Арбитраж своп спреда представляет собой открытие длинной или короткой позиции по выбранной облигации с левериджем посредством операций РЕПО, и одновременную покупку или продажу процентного свопа. Такая позиция будет генерировать четыре различных денежных потока, два из которых образуют фиксированный спред (своп-спред = Swap rate-Трежери, как пример), а два других - плавающий спред (libor-РЕПО, как пример). Направление позиций зависит от того, какой спред дороже – своп-спред или плавающий спред.

Непокрытый процентный арбитраж, он же кэрри-трейд, предполагает открытие позиции по долговым обязательствам страны, профинансированной займом под более низкую ставку в валюте другой страны. Прибыль образуется за счет положительного кэрри между ставкой размещения и ставкой привлечения. Данная стратегия подвержена риску изменения валютного курса, который можно захеджировать форвардным контрактом, в результате чего, стратегия станет покрытым процентным арбитражем.

Арбитраж денежного потока предполагает покупку конвертируемых облигаций, профинансированную в основном за счет короткой продажи базовых акций, при том, что купонный доход от конвертируемых облигаций должен превышать расходы по короткой позиции в акциях, которые состоят из дивидендных выплат и ставки за заем ценных бумаг.

Арбитраж волатильности осуществляется посредством дельта-хеджирования. При арбитраже волатильности открывается длинная позиция по конвертируемой облигации и короткая по базовым акциям. Коэффициенты хеджирования для расчета объема позиций по конвертируемой облигации и базовой акции подбираются соответственно дельте (чувствительности цены конвертируемой облигации к изменениям цены базовой акции).

Подобная дельта-нейтральная позиция является длинной позицией по волатильности базовой акции. Так, например, при дельте 50% арбитражер может купить конвертируемых облигаций на 1000 руб. и продать коротко базовых акций на 500 руб. Если цена акции растет, убыток от короткой позиции по акциям будет меньше, чем прибыль от увеличения цены конвертируемой облигации. Если же цена акции падает, прибыль от короткой позиции превысит убыток по конвертируемой облигации, так как цена последней не должна упасть ниже приведенной стоимости её денежных потоков.

В соответствии с существующими исследованиями, как, например, Дюарта с соавторами [7] мы полагаем, что значительные альфы генерируют только торговые стратегии, опирающиеся на сложные модели оценки. Стратегии, которые легко автоматизируются и не требуют использования сложного моделирования навряд ли преуспеют. В то время как более сложные стратегии, задействующие серьезный математический аппарат, применяются небольшим числом высококвалифицированных арбитражеров, следовательно, более низкий уровень конкуренции, свойственный сложным стратегиям, позволяет им генерировать высокую доходность с поправкой риск. В данном контексте наиболее перспективными из составленной типологии мы считаем стратегии кредитного арбитража и арбитража корреляции, как требующие наиболее сложного моделирования.

Литература

- Agarwal, V. Risk and Return in Convertible Arbitrage: Evidence from the Convertible Bond Market [Электронный ресурс] // Article. – 2006. – Режим доступа: http://facultyresearch.london.edu/docs/covert_arb_fEB_06.pdf (дата обращения: 23.01.2018)

- Arbitrage in the Credit Default Swap and Bond Markets: An Empirical Study [Электронный ресурс] – 2009. – Режим доступа: http://docplayer.net/16312614-Arbitrage-in-the-credit-default-swap-and-bond-markets-an-empirical-study.html (дата обращения: 23.01.2019)

- Black, F., Cox. J. Valuing Corporate Securities: Some Effects of Bond Indenture Provisions // Journal of Finance – 1976. - V. 31. - №2. – p. 351–367.

- Choudhry, M. The Futures Bond Basis // Chichester: John Wiley & Sons, 2006 – 236 p.

- Chua C.T. Koh T.H. Ramaswamy K. Profiting from Mean-Reverting Yield Curve Trading Strategies // Journal of Fixed Income. 2006. V 15. № 4. p. 20-33.

-

Du J., Zhang J. Long-Short Investing and Information Flow Between the Equity and Credit Default Swap Markets // Moody’s Analytics: Quantitative research group, March 2014. – 28 p.

- Duarte J., Longstaff F.A., Yu F. Risk and Return in Fixed-Income Arbitrage: Nickels in Front of a Steamroller? // The Review of Financial Studies – 2007 - №3 – p. 769-811.

- Erickson M., Goolsbee A., Maydew E.L. How Prevalent is Tax Arbitrage? Evidence from the Market for Municipal Bonds // National Tax Journal. – 2003 - Vol. 56. - No. 1. – p 259-270.

-

Fabozzi F. J. Bond markets, analysis, and strategies // Boston: Pearson, 2013 – 733 p.

- Feldstein S. G., Fabozzi F.J. The Handbook of Municipal Bonds // Hoboken: John Wiley & Sons, 2008 – 1332 p.

- Green R. C. A Simple Model of the Taxable and Tax-Exempt Yield Curves // Review of Financial Studies. – 1993 – V. 6 – Issue 2. - p 233–264.

- Gregoriou G. N. Encyclopedia of Alternative Investments // Boca Raton: Taylor & Francis Group, 2009 – 541 p.

- Halpern P., Rumsey J. Strip Bonds and Arbitrage Bounds // Canadian Journal of Administrative Sciences. – 2000. – V. 17 - Issue 2. - p. 143–152

- Hodgkinson, L. Do arbitrage opportunities exist in the UK Gilt Market? // SSRN Electronic Journal. [Электронный ресурс] – 2009. Режим доступа: https://papers.ssrn.com/sol3/Delivery.cfm/SSRN_ID1342429_code1099429.pdf?abstractid=1342429&mirid=1 (дата обращения: 23.01.2019)

- Kakodkar, A. Correlation Trading [Электронный ресурс] // Merrill Lynch Global Securities Research & Economics Group. – 2003. Режим доступа: http://www.fxf1.com/english-books/Correlation%20Trading.pdf (дата обращения: 27.12.2017)

- Kothari V. Credit derivatives and structured credit trading // John Wiley & Sons (Asia) Pte. Ltd. 2009. – 482 p.

-

Laborda J., Laborda R., Olmo J. Optimal currency carry trade strategies // International Review of Economics & Finance. – 2014. - V 33. – p. 52-66.

-

Lancaster B. P., Schultz G.M., Fabozzi F.J. Structured Products and Related Credit Derivatives // Hoboken: John Wiley & Sons, 2008 – 523 p.

-

Mancini-Griffoli T. Ranaldo A. Limits to arbitrage during the crisis: funding liquidity constraints and covered interest parity // Swiss National Bank Working Papers. – 2014. - №14. - p. 1-42.

- Martellini L. Priaulet P. Priaulet S. Understanding the butterfly strategy // Research and innovation notes. – 2002. - № 1. – p. 1-14.

- Mayordomo S. A New Test of Statistical Arbitrage with Applications to Credit Derivatives Markets [Электронный ресурс] // CNMV Working paper. – 2011. – Режим доступа: http://www.cnmv.es/docportal/publicaciones/monografias/dt47_weben.pdf (дата обращения: 23.01.2019)

- Philips K.S. Surz R.J. Hedge Funds // Hoboken: John Wiley & Sons, 2003. – 224 p.

- Poitras G. Risk Management, Speculation, and Derivative Securities // Academic Press, 2002. – 601 p.

- Sokolowska E. The Principles of Alternative Investments Management // Switzerland: Springer, 2016 – 186 p.

- Wong A. High R. Fixed-income arbitrage: analytical techniques and strategies // New York: Willey Finance Edition, 1993 – 254 p.

-

Проскуряков И.М. Институциональные аспекты стимулирования инновационных процессов на фондовом рынке России. // Инновации и инвестиции. – 2017. - №3 - c.25-29

- Проскуряков И.М. Совершенствование торговой модели арбитража кривой доходности на рынке ОФЗ // Инновации и инвестиции. – 2018. №9. – С. 143-147

- Проскуряков И.М. Сущность арбитража на рынке долговых инструментов и его роль в рыночной экономике // Современные тенденции развития науки и технологий. – 2017. - №3(12) – с. 101-108.

-

Суэтин, А.А. Техника арбитража на финансовых рынках // Финансы и кредит. – 2008. - №30 (318). – c. 11-19.