I.M. Proskuryakov

ANALYSIS AND CLASSIFICATION OF FIXED INCOME ARBITRAGE RISKS

Annotation. This article is motivated by need of scientific systematization of fixed income relative value arbitrage, which financial market participants use to extract profit minimizing risk. We revealed 12 types of risk, which fixed income arbitrageurs are exposed to. We proposed the classification of fixed income arbitrage covering all 12 risks and relating half of them to partly controllable risk and half of them to non-controllable risks. The method of minimization of risk is proposed for each of partly controllable risk. Development of the force of arbitrage pressure on the market as a function of spread size is approximately described by graphical model. This investigation is of interest of hedge funds dealing with fixed income arbitrage as well as other portfolio managers.

Keywords: risk management, arbitrage strategies, fixed income, stock market, stock trading

И.М. Проскуряков

АНАЛИЗ И КЛАССИФИКАЦИЯ РИСКОВ АРБИТРАЖНЫХ СТРАТЕГИЙ НА РЫНКЕ ДОЛГОВЫХ ИНСТРУМЕНТОВ

Аннотация. Данное исследование обусловлено необходимостью научной систематизации рисков арбитража относительной стоимости на рынках долговых инструментов, цель которого – извлечение прибыли участниками рынков при минимизации риска. Выявлено 12 видов риска, которым подвержены арбитражеры на рынках долговых инструментов и их деривативов. Предложена классификация рисков арбитражных стратегий, охватывающая данные 12 видов риска и относящая половину из них к частично контролируемым риска, а остальные – к неконтролируемым. Для всех частично контролируемых рисков предложены методы их минимизации. Развитие силы арбитражного давления на рынок, как функции величины спреда приблизительно описано с помощью графической модели. Данное исследование может представлять интерес для хедж-фондов, занимающихся арбитражем на рынке долговых инструментов и других профессионалов в области портфельного менеджмента.

Ключевые слова: управление риском, арбитражные стратегии, долговые инструменты, рынок ценных бумаг, биржевая торговля

Существует два типа арбитража на финансовых рынках: арбитраж относительной стоимости и чистый арбитраж. Последний в теории предполагает извлечение прибыли без риска. Когда два взаимозаменяемых актива торгуются по разным ценам, то имеет место возможность чистого арбитража. Чистый арбитраж встречается редко, в то же время арбитраж относительной стоимости открывает множество привлекательных возможностей для арбитражера, который может принять на себя некоторый риск. Идея арбитража относительной стоимости в том, что арбитражер находит два актива, которые имеют историческую и фундаментальную взаимосвязь, открывает противоположные позиции тогда, когда данная взаимосвязь нарушается, и фиксирует прибыль, когда взаимосвязь приходит в нормальное состояние.

К настоящему времени опубликовано множество исследований посвященных оценке эффективности арбитража относительной стоимости, как, например, Дюарта с соавторами [3], Чуа с соавторами [1], Гатева с соавторами [6]. Среди отечественных авторов в данном контексте можно отметить Володина и Коченкова [2], Липатникова с соавторами [14] и Проскурякова [16]. Также имеются исследования, концентрирующиеся на количественной оценке влияния отдельных рисков на эффективность деятельности арбитражеров, придерживающихся определенных типов стратегий [5, 9].

В то время как уже имеются публикации, посвященные теоретической систематизации типов арбитражных стратегий [15], мы увидели недостаток в исследованиях в области классификации рисков, связанных с арбитражными стратегиями на рынке долговых инструментов и их деривативов, их анализа, а также управления ими, что и обусловило мотивацию данного исследования.

Мы предложили классификацию рисков арбитражных стратегий, охватывающую 12 типов рисков и классифицирующих оные по двум группам – частично контролируемые риски и неконтролируемые риски (таблица 1). Для рисков первой группы предложены возможные методы их минимизации. При анализе риска «заражения» мы составили графическую модель силы арбитражного давления на рынок, как функции величины спреда между ценами пары инструментов, используемых для арбитража.

Мы считаем, что к рискам, связанным с арбитражем на рынке долговых инструментов и их деривативов относятся: кредитный риск, рыночный риск (риск процентной ставки и хвостового события), специфический риск, риск ликвидности (рыночной и балансовой), модельный риск, риск недоступности заемного финансирования, риск «заражения», риск избегания рисков арбитражерами-конкурентами, риск вывода денег инвесторами, риск недостаточного объема совокупного капитала, задействованного в арбитражном бизнесе. Далее мы подробнее остановимся на каждом из них.

Кредитный риск – это риск того, что эмитент или контрагент не выполнит в полной мере свои финансовые обязательства, т.е. произойдет дефолт. Данный риск затрагивает арбитражера в разных контекстах. Например, если происходит дефолт эмитента ценной бумаги лишь по одной стороне арбитражной позиции, арбитражер терпит значительный убыток. Или же если коэффициенты хеджирования не покрывают разницы между кредитными рисками активов пары, существует вероятность что арбитражная стратегия не сработает.

Рыночный риск – это риск воздействия факторов, которые влияют на ценообразование всех торгующихся инструментов на рынке. Дюарт, Лонгстафф и Йу [3] высказывают мнение, что любая избыточная доходность, генерируемая арбитражем своп-спреда, является компенсацией за большую долю рыночного риска, которую несет в себе эта стратегия. Конкретно, в данном случае имеется в виду риск значительного расширения спреда Treasury bill-РЕПО. Рыночный риск можно представить как комбинацию риска процентной ставки и риска хвостового события.

Риск процентной ставки заключается в том, что между изменениями рыночной процентной ставки и цены долгового инструмента имеет место обратная зависимость. Рост процентной ставки снижает стоимость длинной позиции по долговому инструменту и увеличивает прибыль по короткой позиции по долговому инструменту. Эти два эффекта не компенсируют друг друга, если только арбитражный портфель не хеджируется тщательно в динамике с использованием показателей дюрации.

Риск хвостового события – это риск того, что некоторое крупное, непредсказуемое волнение возникнет и распространится на финансовых рынках. Важное объявление центрального банка, крупное банкротство, плохие экономические новости, крупное геополитическое событие – все это может стать хвостовым событием. Поскольку данные события редки, они учитываются в (обычно левых) хвостах распределения доходностей. Дюарт, Лонгстафф и Йу [3] отмечают систематический характер данного вида риска: «Риск финансового события может быть важным источником общности в доходностях среди разных типов ценных бумаг».

В то время как арбитражные стратегии часто рассматриваются как рыночно-нейтральные и потому не коррелируемые с большинством инвестиционных стратегий, очевидно, что их нейтральность к рынку теряется во время таких хвостовых событий, как российский долговой кризис в 1998 г. или банкротство Lehman Brothers в 2008 г. Фанг и Шей [5] показывают, что риск хвостового события для стратегий арбитража на рынках долговых инструментов имеет положительную корреляцию с кредитным спредом Baa/Трежери.

Специфический риск актива – это часть его волатильности, которая не объясняется общими движениями рынка. Как правило, такие движения зависят от внутренних характеристик актива, а также от мнений, которые трейдеры имеют касательно будущих характеристик актива.

Арбитражеры знают теоретическую относительную стоимость двух активов, но другие трейдеры (назовем их шумовые трейдеры) – нет, и, наиболее вероятно, торгуют активами независимо друг от друга, исходя из их собственной внутренней стоимости, а не как пару. Когда арбитражер встает в арбитражную позицию, он берет на себя риск того, что неправильная относительная оценка увеличится в результате упорных действий шумовых трейдеров в неправильном направлении. Подобная иррациональность рынка является одним из главных источников риска для арбитражеров.

Риск рыночной ликвидности – это риск невозможности выйти из арбитражных позиций по приемлемым ценам.

Рыночная ликвидность имеет ключевое значение для арбитражеров, так как, когда цены торгуемой пары сошлись, им необходимо выходить из своих позиций быстро и с минимальным воздействием на цену. Арбитражер может рассматриваться как поставщик ликвидности, так как он покупает низко оцененные активы, которыми участники рынка пренебрегают, а продает высоко оценённые, которые пользуются большим спросом. Проблема в том, что, когда они выходят из своих арбитражных позиций, арбитражеры принимают роль забирающих ликвидность и рискуют воздействовать на цены так, что они разойдутся обратно еще до того, как они смогут зафиксировать прибыль своей стратегии.

Гриффоли и Ранальдо [9] используют bid-ask спред и London Interbank Offered Rate--Overnight Index Swap спред, как индикаторы уровня рыночной ликвидности. Флекенштейн, Лонгстафф и Люстиг [4] используют уровень дефолтов по обратному РЕПО (фактов неспособности заемщика найти определенную ценную бумагу для поставки кредитору в конце срока РЕПО), а также уровень предложения (в их случае объем Treasury Inflation-Protected Securities на рынке) в качестве индикаторов уровня рыночной ликвидности.

Дрейман и Николау [2] определяют риск балансовой ликвидности, как возможность того, что на определенном временном промежутке финансовый посредник окажется неспособен «рассчитываться по обязательствам незамедлительно». Применительно к арбитражеру это может быть риск неспособности обеспечить требуемую достаточность капитала по арбитражным позициям.

Балансовую ликвидность можно рассматривать как меру способности арбитражера найти финансирование, которое ему нужно для операционной деятельности, по приемлемой цене. Балансовая ликвидность хедж-фонда зависит от его прошлой результативности, исторической волатильности доходов, типа инструментов, которыми он торгует, взаимоотношений с главным брокером и рыночной стоимости его позиций.

Балансовая ликвидность имеет особенное значение для арбитражера, так как ввиду присущей арбитражным портфелям низких волатильности и ожидаемой доходности, арбитражные стратегии не могут сгенерировать удовлетворительной доходности без использования высокого левериджа.

Риск балансовой ликвидности может проявляться в виде риска вывода капитала инвесторов из хедж-фонда в периоды финансовой нестабильности в результате опасения потерь капитала. Выводы капитала инвесторами могут принести значительный ущерб арбитражеру, так как от этого снижается его способность удовлетворять требованиям брокера пополнить маржу или увеличению дисконтов по РЕПО за счет предоставления дополнительного обеспечения. Если капитал выводится быстро, арбитражер вынужден закрывать некоторые из своих позиций до конвергенции спреда.

Основной причиной, по которой поставщики заемных средств сокращают финансирование арбитражеров, является то, что, когда стоимость портфеля арбитражера доходит близко к стоимости обеспечения, которое он предоставил, а предоставить дополнительное обеспечение возможности нет, он подвергает увеличенному риску капитал кредитора. Однако существуют также внешние факторы, которые влияют на сокращение финансирования кредиторами. К таким факторам относится давление на банки с целью их делевериджа, что происходит, как правило, во время кризиса, как, например, в 2008 г. Таким образом, сворачивание финансирования кредиторами из-за их собственных ограничений по ликвидности может служить фактором риска для арбитражеров.

Несклонность арбитражеров-конкурентов к риску может быть фактором риска для арбитражера. Поскольку арбитражеры знают, что они не имеют в доступности достаточно капитала, чтобы возвратить цены обратно к их фундаментальным относительным значениям, они рассчитывают на других арбитражеров, выслеживающих те же возможности и открывающих позиции на сокращение спреда. Так, помимо фундаментальной рискованности арбитражных позиций, существует риск, что другие арбитражеры не выполнят своей роли.

Шлейфер и Вишни [12] отмечают, что несклонность арбитражеров к риску может в некоторых случаях «заставить их ликвидировать позиции, а не удваивать, когда цены находятся далеко от фундаментальных значений». Громб и Ваянос [7] демонстрируют, как усиливающиеся эффекты волатильности и уклонения от рисков могут побудить арбитражеров быстро сокращать свои позиции по наиболее рискованным возможностям. Как следствие, наиболее рискованные арбитражные позиции в первую очередь подвержены риску уклонения от рисков арбитражеров-конкурентов.

Риск «заражения» — это риск того, что фиксации убытков определенного количества арбитражеров увеличат неправильную относительную оценку, что приведет к убыткам других арбитражеров, провоцируя ценовую нестабильность широкого спектра доселе несвязанных рынков.

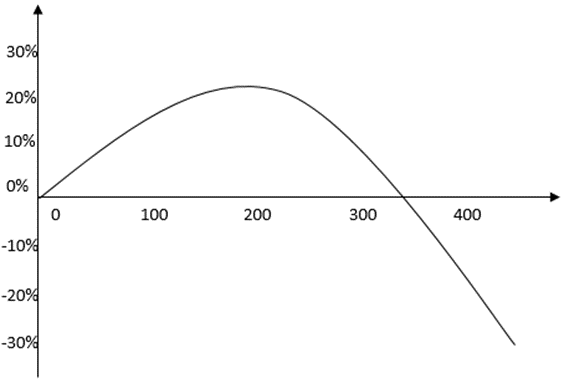

Влияние арбитража на конкретную неправильную относительную оценку меняется, как функция ширины данного спреда (рисунок 1). По мере того, как спред растет, больше арбитражеров замечают неправильную относительную оценку, и ожидаемая доходность (на обеспечение) от неправильной относительной оценки растет, следовательно, больше капитала направляется на арбитражную торговлю, так что арбитражное давление на возврат спреда к нулю становится особенно мощным.

Рисунок 1. Графическая модель силы арбитражного давления на рынок, как функции величины спреда

Источник: составлено автором

Если спред продолжает расширяться, все меньше и меньше арбитражеров имеют капитал для инвестирования в данную возможность, так как их капитал полностью инвестирован и леверидж на максимуме, так что арбитражное давление на возврат спреда к нулю достигает пика. Когда неправильная относительная оценка продолжает увеличиваться, арбитражеры, которые открыли позиции самыми первыми или же арбитражеры с наибольшим левериджем, получающие требование пополнить маржу, начинают ликвидировать свои портфели.

Тем временем, менее склонные к риску инвесторы фиксируют свои убытки и выходят из позиций. В результате, арбитражное давление на возврат спреда к нулю снижается постепенно, так как уровни несклонности к риску и резервы капитала арбитражеров различаются, но в то же время с возрастающей скоростью, по мере того как процесс ликвидаций набирает обороты. Арбитражное давление может, таким образом, достигнуть отрицательных значений, т.е. начнет увеличивать неправильную относительную оценку еще сильнее, по мере того как все арбитражеры закроют свои изначальные позиции.

На эффективность и реализуемость арбитражных стратегий влияют различные факторы. Ограничение заемного финансирования привязано к капиталу арбитражера через дисконт (ни один арбитражер не может получить неограниченный леверидж). Риск того, что у арбитражера может вдруг не оказаться достаточно капитала, чтобы обеспечить требуемую достаточность, может возникнуть из-за крупных выводов денег инвесторами, а также, опосредованно, из-за того, что капитала инвесторов, задействованного в арбитражном бизнесе в целом, окажется слишком мало. Если денежный приток в один тип арбитражной позиции недостаточен, чтобы нейтрализовать денежный отток за счет действий шумовых трейдеров в противоположном направлении, спред неправильной относительной оценки не сойдется в скором времени.

Данный аспект пересекается с теорией медленного движения капитала, которая была представлена Митчелом, Педерсоном и Палвино [10]. После крупных распродаж хедж-фондами, занимающихся конвертируемым арбитражем, в первом квартале 2005 г., авторы фиксируют значительные и устойчивые отклонения цены от фундаментальной оценки, что говорит о том, что арбитражный капитал может медленно перетекать в реализацию арбитражных возможностей после значительных передислокаций капитала.

Данный феномен может быть объяснен несколькими причинами. Во-первых, инвесторы не имеют знаний о рынках аналогичных знаниям арбитражерам, и, поэтому не могут выследить арбитражных возможностей в случае рыночной неэффективности, но при этом они опасаются волатильности и бумажных убытков.

Митчел и Палвино [11] в рамках рассматриваемой проблемы замечают: «Ввиду данной неопределенности во всех аспектах, притоки капитала в низкорискованные высокодоходные арбитражные стратегии были очень медленными, что вызвало ситуацию, когда существенно похожие ценные бумаги имели существенно различные цены на протяжении долгого времени». К тому же, инвесторы склонны перемещать крупные объемы капитала одновременно, так как они ориентируются на одни и те же показатели доходности и риска. Шлейфер и Вишни [12] объясняют: «Все арбитражеры привлекают или теряют инвесторов одновременно, в зависимости от результативности их общей арбитражной стратегии».

Идею, что объем капитала, доступного арбитражерам, играет свою роль в эволюции неправильных относительных оценок, высказывал еще Кейнс [8, с. 107]: «Этот ненормальный дисконт [между спотовым и форвардным валютным курсом] может исчезнуть только тогда, высокая прибыль арбитража между спотовым и форвардным рынками привлечет свежий капитал в арбитражный бизнес».

Существует подтверждение данной зависимости в современной литературе. Например, Гриффоли и Раналдо [9] протестировали теорию медленного движения капитала, регрессировав стоимость чистых активов хедж-фондов к неправильной относительной оценке на основе покрытого процентного паритета и нашли сильную негативную корреляцию, удовлетворяющую критерию статистической значимости 5%. Флекенштейн, Лонгстафф и Люстиг [4] находят сильную корреляцию между неправильной относительной оценкой Treasury Inflation-Protected Securities (Трежериз, ценообразование которых привязано к инфляции) и капиталом, доступным хедж-фондам, и показывают, что неправильная относительная оценка снижается по мере того, как дополнительный капитал хедж-фондов притекает на рынок.

В контексте арбитражных стратегий под модельным риском мы понимаем, во-первых, неверные допущения моделей, которые приводят к ошибочным прогнозам, и которые выливаются в убытки для арбитражера, и, во-вторых, риск излишней простоты моделирования арбитражной стратегии.

Дюарт, Лонгстафф и Йу [3] в своем исследовании арбитражных стратегий пришли к выводу, что значительные альфы генерируют только торговые стратегии, опирающиеся на сложные модели оценки, такие, как, например, двух-факторная модель срочной структуры процентных ставок или модель кредитного спреда CreditGrades.

Любому участнику рынка, в том числе арбитражеру, необходимо понимать, какие риски он на себя берет в своей деятельности, а также какие из них он может контролировать и как. Мы предлагаем классификацию рисков арбитражных стратегий по критерию контролируемости (таблица 1).

Таблица 1. Классификация рисков арбитражных стратегий

|

Классификация рисков арбитражных стратегий |

|

|

Частично контролируемые риски (метод минимизации) |

Неконтролируемые риски |

|

Специфический риск (диверсификация) |

Риск хвостового события |

|

Модельный риск (проверка моделей на исторических данных) |

Риск недоступности заемного финансирования |

|

Риск балансовой ликвидности (соблюдение уровня достаточности с адекватным запасом прочности) |

Риск выводов денег инвесторами |

|

Риск рыночной ликвидности (селекция инструментов) |

Риск «заражения» |

|

Кредитный риск (селекция инструментов, хеджирование) |

Риск избегания рисков конкурентами |

|

Риск процентной ставки (динамическое хеджирование) |

Риск недостаточного объема совокупного капитала, задействованного в арбитражном бизнесе |

Источник: составлено автором

Для шести рисков, классифицированных как «частично контролируемые» предложены методы их минимизации.

Диверсификация подразумевает инвестирование капитала арбитражного портфеля во множество пар инструментов, что снижает волатильность портфеля.

Проверка моделей как на обучающей, так и на тестовой выборке позволяет оценить их прогностическую и торговую эффективность, и, как следствие, выбрать качественную модель. Для управления риском балансовой ликивдности, мы считаем необходимым соблюдать уровень достаточности каптала арбитражера, который зарекомендовал себя адекватным при модельных стресс-тестах.

Для предохранения от риска рыночной ликвидности следует заблаговременно выбирать инструменты (проводить селекцию), рынок которых ликвиден в достаточной мере для соответствующей арбитражной стратегии. Кредитный риск минимизируется аналогичным образом, однако для управления им необходимо применять коэффициенты хеджирования для каждой из сторон арбитражной позиции, рассчитанные на основе исторических движений цен. Риск процентной ставки минимизируется при арбитраже путем хеджирования в соответствии с относительной дюрацией инструментов торгуемой пары.

Мы выявили 12 видов риска, которым подвержены арбитражеры на рынках долговых инструментов и их деривативов. В результате их анализа шесть (специфический, модельный риски, риск балансовой ликвидности, риск рыночной ликвидности, риск процентной ставки и кредитный риск) были отнесены к группе частично контролируемых рисков, для которых предложены методы их минимизации. Шесть других рисков мы отнесли к неконтролируемым рискам (риск хвостового события, риск недоступности заемного финансирования, риск выводов денег инвесторами, риск «заражения», риск избегания рисков конкурентами, риск недостаточного объема совокупного капитала, задействованного в арбитражном бизнесе).

Предложенная графическая модель наглядно иллюстрирует как опасно для арбитражера могут проявить себя неконтролируемые риск «заражения», риск избегания рисков конкурентами и риск недостаточного объема совокупного капитала, задействованного в арбитражном бизнесе.

Представляются перспективными дальнейшие исследования политического риска, как отдельной разновидности, его влияния на рынки акций, товарных рынков и опционов, связанных с ними, а также его прогнозирования для применения в арбитражных стратегиях.

Sources:

-

Chua C.T., Koh T.H., Ramaswamy K. Profiting from Mean-Reverting Yield Curve Trading Strategies // Journal of Fixed Income. 2006. V 15. № 4. p. 20-33.

-

Drehmann M., Nikolaou K. Funding liquidity risk: Definition and measurement // Journal of Banking and Finance. 2013. V. 37. № 7. p. 2173-2182.

-

Duarte J., Longstaff F. A., Yu F. Risk and Return in Fixed-Income Arbitrage: Nickels in Front of a Steamroller? // The Review of Financial Studies. 2007. №3. p. 769-811.

-

Fleckenstein M., Longstaff F.A. Lustig H. Why does the treasury issue TIPS? The TIPS-Treasury bond puzzle // NBER working paper series. 2010. № 16358. p. 1-49.

-

Fung W. Risks in Fixed-Income Hedge Fund Styles // The Journal of Fixed Income. 2002. V. 12. № 2. p. 6-27.

-

Gatev, E. Pairs Trading: performance of a Relative Value Arbitrage Rule / E. Gatev, W. M. Goetzmann, K. G. Rouwenhorst // The Review of Financial Studies – 2006. - V. 19. - №3. – p. 797-827.

-

Gromb D., Vayanos D. Financially constrained arbitrage and cross market contagion [Электронный ресурс] // Личная интернет-страница Дэниса Кромба. Режим доступа: http://denis.gromb.pagesperso-orange.fr/files/Contagion.pdf (дата обращения: 26.03.2019)

-

Keynes J. M. A Tract on Monetary Reform // New York: Cambridge University Press; 2013. 172 p.

-

Mancini-Griffoli T., Ranaldo A. Limits to arbitrage during the crisis: funding liquidity constraints and covered interest parity // Swiss National Bank Working Papers. 2014. №14. p. 1-42.

-

Mitchell M., Pedersen L.H., Pulvino T. Slow Moving Capital // American Economic Review. 2007. V. 97. № 2. p. 215-220.

-

Mitchell M., Pulvino T. Arbitrage crashes and the speed of capital // Journal of Financial Economics. 2012. Vol. 104. № 3. p. 469-490.

-

Shleifer R., Vishny W. // The Journal of Finance. 1997. V. 52. № 1. p. 35-55.

-

Volodin S.N., Kochenkov I.A. Statistical arbitrage in the Russian stock market // Audit and financial analysis. 2013. No. 6. p. 237-244.

-

Lipatnikov V.S., Lomdzhariya S.G., Mazurovsky P.A., Markova.S. Efficiency of pair statistical arbitrage in the Russian stock market // Banking. 2017. №5. p. 38-42.

-

Proskuryakov I.M. Features of certain kinds of arbitrage and typology of arbitrage strategies // Innovations and investments. 2019. №1. p. 116-121

-

Proskuryakov I.M. Improvement of yield curve arbitrage trading model on Russian government bond market // Innovations and investments. 2018. №9. p. 143-147.